海兹定律 LED企业打破价格战困局的曙光

简介:

2015年LED产品价格不断下降,技术创新成为提升产品性能、降低成本和优化供应链的一大利器。在终端价格压力和利润持续收缩下,市场倒逼LED企业技术升级,也进一步推动了新技术应用普及速度。

淘汰赛:行业趋向成熟

1993年中村修二博士发明第一颗商业化蓝光LED之后,LED开始进入全彩时代,但是当时的LED价格高,亮度低,应用有限。经过近二十年的发展,LED行业在经历了倒装技术与正装技术的竞争、LED重心由台湾慢慢向中国大陆的转移,时至今日,众多国际LED 企业已在中国建立生产基地,尤其在LED封装领域,中国已然成为规模最大的市场。

根据生产流程,LED产业链分为上游外延片生长、中游芯片制造、下游芯片封装及应用。

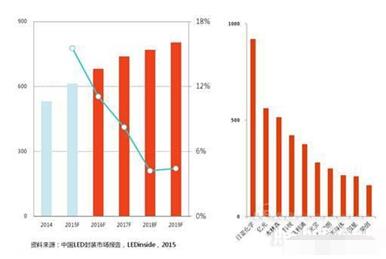

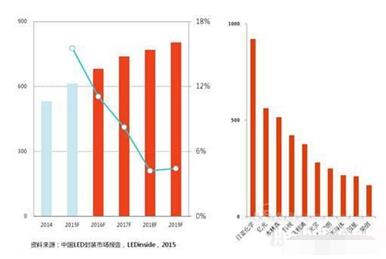

随着LED 技术不断进步以及下游应用领域逐渐扩大,特别是LED 照明市场的快速发展,整个LED 行业在过去数年一直呈现快速增长势头。2015年,全球LED封装行业市场规模达到1121亿元,同比增长7.4%。国内LED 封装产业在下游广阔的应用市场等因素带动下规模不断扩大,2015年,中国LED封装行业市场规模达到642亿元(包含进口封装器件及国际企业在国内的生产销售),同比增长13%。

技术上,内资封装企业在与各类外资封装企业竞争过程中技术不断成熟。目前国内企业主要集中在中低端封装领域,大部分LED封装企业在技术方面已经没有多少差别,所不同的只是企业的产能规模,产品批次之间的一致性以及产品可靠性方面的差异。部分成熟企业在高端领域封装技术也有了较大突破。随着工艺技术的不断完善和积累,国内LED封装企业在高端封装领域的市场份额逐步提高,竞争实力不断增强。

因为产品同质化严重、竞争加剧,使得规模化已经成了众多封装大厂的不二之选。有研究机构称中国LED封装行业已进入竞争淘汰期,并购潮倒闭潮将陆续到来。2014年以来封装企业尤其是上市公司加快了扩产和并购的步伐。国内不少一线封装企业试图通过重组,实现规模化,再以规模化为优先,逐步拉近与国际大厂的技术和品质的差距。金沙江对lumileds的成功收购(虽后来受美国政府阻扰而暂时搁置)、鸿利光电对互联网和车联网的产业延伸、瑞丰光电同向产业的整合、国星光电芯片端的延伸及控制人的变化,再加上封装大厂木林森、鸿利光电以及兆驰股份的扩产计划等等无不让这场淘汰赛深入深化。

2016年,LED照明产业和LED封装行业将继续处于行业洗牌期。同时中国十二五计划已经告一段落,十三五规划不再投入LED行业补贴,少了政府的支持,LED的淘汰赛必然会加剧。由分散趋于集中,正所谓“大者恒大”,剩下来的必定是实力强大雄厚,具备技术、管理、资本、人才等综合性优势的企业,这是一个行业趋向成熟的标志。

困局:增量不增利

随着上游产能的不断释放,同时全球经济的不景气导致LED应用市场需求大幅放缓,从而使得供过于求的封装市场开启前所未有的价格战,LED封装行业竞争加剧,价格战已成市场常态。据相关数据显示,2015年全年中国LED主流封装器件价格腰斩,下滑幅度达50%。虽然销售数量比2014年增加很多,但是利润反而减少。数据显示,作为国内LED封装行业当之无愧的老大,木林森在2015年1-6月共实现营业收入20.01亿元,同比增长11.17%;实现营业利润2.72亿元,同比下滑7.67%;归属母公司股东净利润2.32亿元,同比下滑7.58%,公司业绩已然下滑。

激烈的竞争及受到大厂持续扩张的压力,2015年,超过五分之一的封装厂选择退出或变相退出。LED封装市场已陷入“增量不增利”的局面。毫无疑问,封装企业亟需转型升级优化其盈利结构,打破价格战的困局。

突围:海兹定律的曙光

相信电子或半导体领域的人都知道摩尔定律:集成电路芯片上所集成的电路的数目,每隔18个月就翻一倍,微处理器的性能每隔18个月提高一倍,或价格下降一半。在经历了近半个世纪的“精准”预测后,这个定律终于在2010年20纳米制程之后开始欲振乏力了,摩尔定律遭遇了一个严酷的考验,关键时刻,美国加州大学伯克利分校杰出讲座教授胡正明教授成为半导体行业的救星,他发明了一种FinFET技术,可以将半导体制程线宽缩小到10纳米到12纳米的制程,这个技术不但延长了摩尔定律,也让我们在这个电子资讯时代生活更快捷更便利。

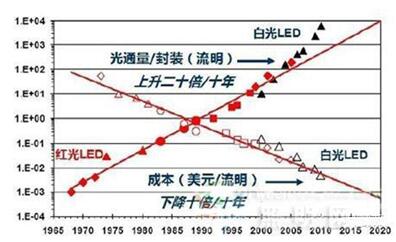

而在LED领域,同样有一个著名的“海兹定律”:LED的价格每10年将为原来的1/10,输出流明则增加20倍。欧美日韩台湾以技术进步来遵循海兹定律,中国大陆以成本降低来贡献,但是自2014年科锐宣布303流明瓦的技术发布之后,欧美日韩台湾企业就很少有声音了。中国大陆仍在以牺牲利润、性能和寿命非理性杀价竞争来“坚守”海兹定律。

在终端价格压力和利润持续收缩下,市场必然要倒逼LED企业技术升级,技术创新始终是企业提升产品性能、降低成本和优化供应链的一大利器。那么,2016年及未来数年内,哪些技术将最有可能扛起延续海兹定律的使命呢?

倒装LED技术

倒装LED凭借高密度、高电流的优势,近两年成为LED芯片企业研究的热点和LED行业发展的主流方向,普瑞光电、德豪润达、晶元光电、晶科电子等企业纷纷投入重金研究。相较正装,倒装LED免去了打金线的环节,可将死灯概率降低90%以上,保证了产品的稳定性,优化了产品的散热能力。同时,它还能在更小的芯片面积上耐受更大的电流驱动、获得更高光通量及薄型化等特性,是照明和背光应用中超电流驱动的最佳解决方案。从“光源体积更小、光效更高”的角度来看,倒装LED无疑是未来的发展趋势。

目前,倒装芯片技术已经相对成熟,光效持续提升,已经进入起量阶段。作为国内芯片领域龙头之一的华灿光电凭借多年的倒装研发经验,目前已推出倒装“燿”系列白光LED芯片,通过技术优化提升了光效及可靠性,同时实现芯片级荧光涂覆,便于直接在COB上应用。

据悉,华灿光电已实现中大功率倒装LED芯片的产业化。2015年最火热的LED技术当属CSP芯片级封装了,CSP封装是基于倒装技术而存在的,“倒装芯片+芯片级封装”是一个完美组合。CSP因承载着业界对封装小型化的要求和性价比提升的期望而备受关注。

目前,CSP正逐渐被应用于手机闪光灯、显示器背光等领域。CSP要广泛应用于照明领域,还面临着技术和性价比两大挑战。现阶段国内CSP芯片级封装还处在研究开发期,将沿着提高性价比的轨迹发展。

随着CSP产品规模效应不断释放,性价比将进一步提高,未来一两年会有越来越多的照明客户接受CSP产品。2016年,与CSP相配合的各类材料、配件等都将大量出现。

光电引擎

产业链各端之间的跨界亦是如今封装企业的又一趋势,光电引擎即是LED封装向电源的跨界。光电 引擎在早期亦被热炒为“去电源化”,即为将电源内置,减少电解电容、变压器等部分器件,将驱动 电路与LED灯珠共用一个基板,实现驱动与LED光源的高度集成,因此所谓“去电源化”其实是一个 伪命题。

与传统LED相比,光电引擎更简单,更易于自动化与批量化生产;同时,可以缩小体积,可减少灯 具驱动成本20%-30%,有效避免因驱动电源的造成LED灯的损坏。光电引擎的低成本优势促使其 迅速发展,现在约占LED照明市场10%的份额,主要集中应用在以洗墙灯为代表的对光品质要求不 高的场所。

时至今日,国内做光引擎的企业不在少数,包括鸿利光电、晶科电子、中昊光电、新力光源、斯迈 得、美亚光电、光脉电子、立洋光电等都有涉及。虽然尚有电压波动和散热问题待解决,但光电引 擎将成为未来趋势毋庸置疑。

LED产业链正朝着集成化方向发展,从长远来看,未来如果我们能够让光电引擎集成更多的系统化信息,包括智能、感应、调光调色等功能,实现技术新跨越,光电引擎将有较大的市场发展空间。

正伟户外照明灯具公司主要生产和销售产品为:高杆灯、路灯、玉兰灯、庭院灯、草坪灯、大型景观灯、太阳能照明装置、风互补照明、园林绿化、高压输变电电杆、交通指示红绿灯灯杆、城市及道路照明施工、照明灯具设计、制造、安装等。如果您有需要或疑问请联系我们。 服务热线:400-000-970 电话:028-84608930 84621749 本文来自:成都灯具生产厂家,网址:http://www.sczwzm.com/转载请注明来源于成都灯具生产厂家!谢谢关注!!!

技术渐趋成熟 价格成OLED照明普及障碍

随着AMOLED面板产能持续扩充,应用触角持续向外延伸,过去被视为单价过高的OLED照明也跃跃欲试进入终端市场,而可挠式OLED面板制程在曲面设计及尺寸弹性等优势下将导入于高阶车用尾灯市场,在欧系、日系及韩系大厂纷纷加码扩产OLED照明之际,由台湾工研院及台系厂商协力布建的首条可挠式OLED照明产线也迈入试量产,初期每月产能约达700片,预计将于2017年进入小量生产。

简介:

随着AMOLED面板产能持续扩充,应用触角持续向外延伸,过去被视为单价过高的OLED照明也跃跃欲试进入终端市场,而可挠式OLED面板制程在曲面设计及尺寸弹性等优势下将导入于高阶车用尾灯市场,在欧系、日系及韩系大厂纷纷加码扩产OLED照明之际,由台湾工研院及台系厂商协力布建的首条可挠式OLED照明产线也迈入试量产,初期每月产能约达700片,预计将于2017年进入小量生产。

在产能过剩的冲击下,近年来LED照明价格厮杀见骨,而OLED照明受限于与LED照明价差过大,始终未能进入价格的甜蜜点,但各厂仍积极推动OLED照明蓄势待发。工研院电光所表示,OLED照明可望于2019年~2020年开始步入普及,将可望进入家用照明的灯具市场,至于日系及韩系研调单位也估计,2020年OLED照明市场规模可望上看10亿美元。

近来如奥迪(Audi)等欧系大厂已陆续加入推动可挠式OLED面板,包括LED大厂欧司朗积极推动OLED面板应用于车用市场;日系大厂Konica Minolta也率先量产塑料基板的可挠式OLED面板产线,目标是2020年营收将上看500亿日圆。此外,乐金显示器(LGD)也宣布将在庆尚北道龟尾厂区投资建设最高2,000亿韩元(约1.67亿美元)规模的5代照明用OLED新产线,预计2017年上半正式投入量产。

不同于目前面板业者采用的硬式OLED面板,由工研院研发的连续性卷对卷(Roll to Roll)制程,不仅可突破现有硬式面板制程的有效切割率使用瓶颈,并从前端的生产设备及材料达到国产化,生产成本也可达到3~5倍差距的优势,。

工研院电光所代理所长吴志毅表示,内部布建的OLED照明小量试产验证平台采用薄玻璃(thin flim glass)基板,其生产设备及材料厂商皆来自台湾厂商协力合作,目前已完成前段生产制程,预计2016年可望将完成7成的量产线制程,并于2017年顺利进入小量生产,将是全球第一条采用玻璃基板制程的可挠式OLED面板产线。

工研院电光所副所长胡纪平表示,OLED照明被视为第四次照明革命,但目前的障碍在于OLED照明技术如何提供可负担的照明价格,目前市面上OLED照明价位仍然偏高,以7cm*7cm的尺寸而言,价格约在新台币1,000~3,000元左右,尽管现阶段的OLED材料成本较高,但随着大量制造及良率提升,生产成本将可望快速下降。且由于OLED照明的发光效率持续提升,目前发光效率可达到70~80 lm/W,加上不需要二次光学设计等,使得OLED照明已符合家用照明的需求,预计2019~2020年将可望逐渐导入于家用照明领域,并从应用端进行整合,与LED照明应用形成互补。

由于可挠式OLED照明具有类自然光、无炫光、演色性高、曲面设计等特色,工研院表示,应随着OLED照明技术渐趋成熟。OLED照明还剩下最后一哩路,就是如何将技术连接到终端应用客户,并凸显其技术优点,目前将扩大照明产业的合作,并呈现出OLED照明应用于医美、车用、建材及家用市场等使用情境。

正伟户外照明灯具公司主要生产和销售产品为:高杆灯、路灯、玉兰灯、庭院灯、草坪灯、大型景观灯、太阳能照明装置、风互补照明、园林绿化、高压输变电电杆、交通指示红绿灯灯杆、城市及道路照明施工、照明灯具设计、制造、安装等。如果您有需要或疑问请联系我们。 服务热线:400-000-970 电话:028-84608930 84621749 本文来自:成都灯具生产厂家,网址:http://www.sczwzm.com/转载请注明来源于成都灯具生产厂家!谢谢关注!!!

2015年照明行业达5600亿元 LED产品出口同比增长20%

简介:

在某高峰论坛上,中国照明电器协会副理事长陈燕生对中国照明产业及LED照明产业发展进行了全面的分析与展望。2015年照明行业在国内外经济形势影响下,出口增幅首次出现个位数增长,中国照明产业进入了新常态。

陈燕生:照明行业出口额首降个位数LED产品出口同比增长20%

来自海关总署的数据显示,2015年照明行业全行业销售额5600亿人民币,同比增长8%;出口额453亿美元,同比增长9%,其中LED照明产品出口额为108亿美元,同比增长20%。这是我国照明行业销售额与出口额在十几年连续保持两位数的增幅后,首次降为个位数。2014年照明行业销售额和出口额增幅分别为10.5%和15.5%。

陈燕生表示,中国照明产业将同中国经济发展一样进入新常态。预计未来照明产业出现两位数字增幅的时代将一去不复返。其原因有三,一是由于中国照明行业高速发展,已呈现供大于求的局面,产能明显过剩;二是全球经济放缓导致的国内外需求不足,影响了照明行业的出口和内销;三是由于中国照明产业经过多年高速发展,基数已经很大,在国际市场占有率已经很高,因而增长速度放缓。

同时,陈燕生还指出,虽然照明产业销售额与出口额增幅均创历年新低,但和国内其他行业相比,增长仍然排在前列,特别是出口增长。2015年商务部公布的全国出口增长是负的,整个轻工行业的出口增长也是负的,真真正正增长的没有几个。而照明行业虽然降到个位数,但与全国其它行业比较,仍然排在前列。其中,LED照明产业仍然保持了较高的出口增长,2015年LED照明产品出口额同比增长20%。

2016年,中国照明行业总的发展趋势仍旧是传统光源产品逐步向LED光源过渡,但LED照明产品的增长幅度也将逐渐趋于平稳。

现在很多劳动密集型产业逐渐向东南亚国家转移,我们的LED照明产业会不会出现这种情况呢?陈燕生认为,至少短期之内不会出现这种情况,因为目前其他发展中国家尚不具备产业链的优势,这就为中国LED照明企业提供了机会,抓住机会转型升级的中国企业将获得市场。

LED照明产品方面,光源替代产品的市场仍然比较旺,未来至少有两三年的时间将处于高速增长当中,如球泡、灯管、MR16、PAR灯等,但这一领域市场价格竞争将会非常激烈。

此外灯丝灯市场出现明显增长的迹象,颇受欧美用户欣赏。LED灯丝灯从去年下半年开始走热,今年上半年仍然很火。但是市场增长情况下,需要注意企业密集扎堆,也会导致行业内竞争激烈,从而影响市场盈利。

灯具方面,除室内照明用的筒灯、平板灯、吸顶灯外,大功率LED高棚灯也越来越多地进入市场,室外路灯、投光灯也受到国际客户的认可,这方面的产品出口也在增长。

另外有一个现象值得注意。国内的光源生产企业,特别是有规模的一些企业,在生产LED光源替代产品的同时,正在大举进军LED灯具市场,而且势头非常猛。未来这一趋势仍将继续,将对传统灯具生产企业造成压力,这也是LED照明产品未来的发展趋势。特别是适合于规模生产的一些灯具产品,像吸顶灯、平板灯、筒灯等等这类灯具,包括支架等市场,将遭受冲击。

从未来趋势来讲,LED照明产业还是以整合为主,通过兼并重组要做大做强一批企业,特别是做“强”,2015年LED照明行业第一次出现了销售额50亿的企业,五六年前曾设想“十二五”末期会出现百亿销售额的照明企业,但是没有实现。“十三五”期间应该可以实现。

此外,当前我国LED照明产业规模虽大,但存在企业数量太多,规模分散,大而不强的问题。随着市场发展,必将有一批企业被淘汰,只有这样中国的照明产业才能获得健康发展,在国际上更具竞争力。

正伟户外照明灯具公司主要生产和销售产品为:高杆灯、路灯、玉兰灯、庭院灯、草坪灯、大型景观灯、太阳能照明装置、风互补照明、园林绿化、高压输变电电杆、交通指示红绿灯灯杆、城市及道路照明施工、照明灯具设计、制造、安装等。如果您有需要或疑问请联系我们。 服务热线:400-000-970 电话:028-84608930 84621749 本文来自:成都灯具生产厂家,网址:http://www.sczwzm.com/转载请注明来源于成都灯具生产厂家!谢谢关注!!!

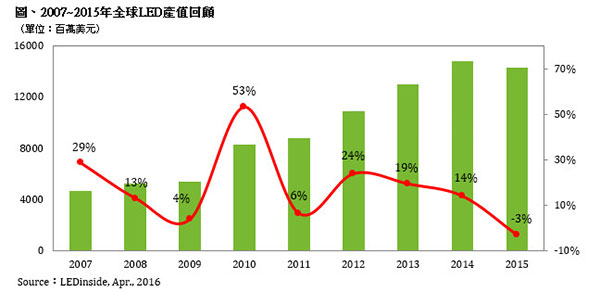

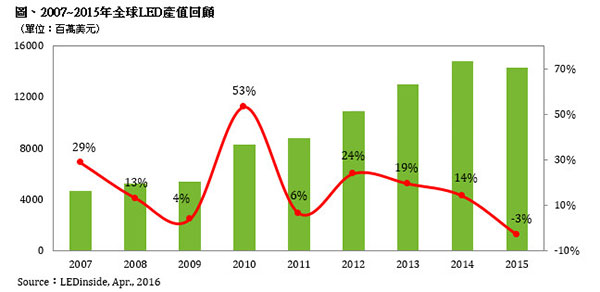

2015年全球LED产值为143.25亿美元,年衰退3%

简介:

TrendForce旗下绿能事业处LEDinside最新报告指出,2015年全球LED(含可见光与不可见光LED)产业产值首次呈现衰退,来到143.25亿美元,年衰退达3%。主要原因来自LED厂商的杀价竞争,导致部分主流规格LED平均价格跌幅高达40%以上;而美元强势升值也使得许多LED厂商的营收换算成美元后呈现衰退。

LEDinside研究协理储于超表示,2015年产值出现负成长的几个主要原因如下:

1.LED技术提升,使得使用颗数减少。如电视背光随着覆晶LED技术的导入,LED背光数量可再进一步下降。

2.替代技术崛起。OLED面板技术趋于成熟,越来越多手机厂商希望进行差异化而导入OLED面板。由于OLED面板具有自发光的特性,并不需要LED背光,因此智慧型手机的背光应用因OLED技术崛起而逐渐被替代。

3.供过于求。由于整体产业供过于求,产能过剩,导致价格竞争激烈,至于LED照明应用,尽管使用数量上仍持续成长,但因价格下跌使整体产值的成长的幅度趋缓。

储于超表示,2016年LED整体需求仍会持续成长。除了LED背光应用因OLED面板崛起的技术替代,导致使用数量下滑外,在一般照明、汽车照明及显示屏等应用的使用数量都还是处于成长态势。

另一方面,由于供需缺口尚未平衡,2016年的LED价格竞争压力仍持续存在。然而过去一年因LED厂商间价格过度竞争,使得许多LED产品已经呈现亏损出售,甚至是贴近现金成本的状态,因此价格下跌的空间已相对有限。

各主流应用动能减缓,LED产业结束了连续十几年的高速成长

回顾LED产业的发展历史,一直以来都是呈现着高度成长的态势。随着各种不同应用推升LED产业的需求,包括手机键盘与萤幕背光、电视背光,甚至是智慧型手机与平板电脑兴起,及LED照明渗透率的普及。据统计,过去十几年整体LED产业平均的年复合增长率约20%~30%,但2015年产值出现负成长,衰退的主要原因还是各个主流应用成长动能减缓。

正伟户外照明灯具公司主要生产和销售产品为:高杆灯、路灯、玉兰灯、庭院灯、草坪灯、大型景观灯、太阳能照明装置、风互补照明、园林绿化、高压输变电电杆、交通指示红绿灯灯杆、城市及道路照明施工、照明灯具设计、制造、安装等。如果您有需要或疑问请联系我们。 服务热线:400-000-970 电话:028-84608930 84621749

本文来自:成都灯具生产厂家,网址:http://www.sczwzm.com/转载请注明来源于成都灯具生产厂家!谢谢关注!!!